miiです❀

初めての方はプロフィールもご覧下さい。

初投稿の記事:「で、結局何をすればいいの?」というあなたへより、ここまでシリーズ形式で更新している当ブログ。

初心者の方にまずやっていただきたい3つのこと、

- つみたてNISA

- iDeCo(または企業型DC)

- ふるさと納税

について解説していくこのシリーズ、今回は最後のパートである③ふるさと納税について、前回の【解説編】からの続きです。

前回はふるさと納税の仕組みについて解説してきましたが、今回は具体的な寄附の方法や注意点などについて書いていきます!

実際の寄附方法

ふるさと納税は、自治体に寄附をして返礼品をもらう仕組みだと前回記事で解説しましたが、この「寄附」についてはネットから簡単に行うことができます。

メジャーなところでは、「さとふる」や「ふるさとチョイス」などがありますが、miiのお勧めは断然「楽天ふるさと納税」です!

「楽天ふるさと納税」の、他にはないメリット

シンプルに、楽天ポイントがえげつなく貯まります。

miiは、つみたてNISA【実践編】の記事でも楽天証券の利用をお勧めしていますが、「普段の買い物は楽天市場を使わない」という方でも、つみたてNISAとふるさと納税については楽天経済圏(※)の中に浸かっていくのが正解です。

(※)楽天経済圏とは

楽天市場、楽天証券、楽天モバイルなど、楽天グループが提供する様々なサービス(70以上あるそうです)からなる経済圏のこと。共通の楽天IDで楽天グループ内の複数のサービスが利用できる、利用すればするほど楽天ポイントが貯まります。

楽天経済圏のメリットについてはこちらの記事(出典:リベラルアーツ大学)が分かりやすいので、気になる方は読んでみてくださいね。

とにかく、がっつりと楽天経済圏に浸かるつもりがない方も、悪いことは言わないので

- 楽天カード

- 楽天証券(つみたてNISA)

- 楽天ふるさと納税

はやった方がいいです。

楽天ふるさと納税については、普段の楽天市場でのお買い物と同じように、欲しいものを検索バーに入力して(「ふるさと納税 ○○(品名)」のように検索すると出てきます)、画面の指示通りに購入していくだけです。

ポイント還元率アップのために、楽天市場アプリを入れて、アプリから購入するようにしましょうね!

上で挙げた3つの楽天サービスを使うだけでも、「普段の買い物(楽天カード決済)やつみたてNISAで貯まったポイントを元手にふるさと納税をする」ことが出来ます。

ちなみにmii自身は楽天経済圏にどっぷり浸かっている方とは言えないのですが、それでもこれだけのサービスを利用しています👇

- 楽天市場アプリ

- 楽天カード(※メイン利用)

- 楽天ペイ

- 楽天証券

- 楽天ふるさと納税

- 楽天ROOM

- ラクマ

ちなみに、今追加で気になっているサービスは、楽天モバイルと楽天でんきです。

楽天経済圏内で貯めたポイントを楽天モバイルに充てて、通信費ゼロにするなんて素敵だなぁ・・・なんて思っています。

普段の買い物では、近所の実店舗・Amazon・楽天市場で価格を比較してより優位なところで買い物しているのですが、この競争で楽天市場が勝つことはあまりありません・・・(笑)でも、どこで買い物をするにしても決済は必ず楽天カードです。

あと、読書が趣味なのですが、本はKindleでしか買わないので楽天Koboを使うこともないでしょう。

こんな感じで、無理に楽天の全サービスを使わなくてもいいので、受けられる恩恵はばっちり受けていきましょう。もちろん楽天経済圏にどっぷり浸かりたければいくらでも浸かれますし、その分ポイントは貯まります。ただ個人的には、楽天ポイントを得るためだけに自分の消費行動を変えるよりは、自分のライフスタイルに沿う楽天サービスだけ利用すればいいと思っています。それで無駄な消費をしていては、却ってお金の無駄だし、楽天の思うツボです(笑)

長くなりましたが、とにかく普段楽天を使わない人でも

- 楽天カード

- 楽天証券(つみたてNISA)

- 楽天ふるさと納税

はやってみましょう!

寄附の流れと注意点

「楽天ふるさと納税」公式サイトの説明がとても分かりやすいので、リンクを貼っておきますね。

上記リンクを見てもらえば分かるのですが、一応重要なところを抜粋すると

- 寄附金額を調べる

- 返礼品を選ぶ

- 税額控除の申請をする

です。以下、「①寄附金額を調べる」の注意点について補足をします。

補足:寄附金額の注意点

基本的には上記公式サイトのシミュレーターで出てきた金額内で寄附すればいいのですが、注意が必要な方もいます。

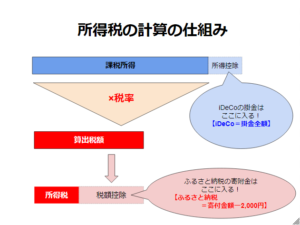

初回の記事で、iDeCoをしてからふるさと納税をしましょうと伝えていた理由もここにあります。前回記事でも載せた図を再掲します👇

例えばiDeCoを利用している方の場合、所得控除(=iDeCo記事での説明の仕方で言うならば「何か色々引けるやつ」です)を利用できる分、算出される税額は利用していない方に比べて少なくなるはずです。こういったものは、iDeCoの掛金控除の他には、メジャーなものでいうと生命保険料控除なんかがあります。

上記サイトのシミュレーターの場合、そういったものについては原則想定していない金額が出ているので、シミュレーターの上限金額通りに寄附すると寄附金額が過剰になる可能性があります。

寄附金額が過剰になるということはつまり、実質負担金額が2,000円以上になるということです。これだとふるさと納税の意味がありません(そもそもの趣旨は「寄附」なので、「意味がない」だと語弊があるかもしれませんが、節約のライフハックという観点からいくと却って逆効果になるということです)。

ご自分で概算の税額を計算してみても良いですが、それができない・面倒くさいという方に一番確実なのは、(お勤めの方の場合)年末にもらえる源泉徴収票の税額を確認後、大晦日までに寄附をすることです。

さとふるさんの詳細シミュレーションが分かりやすかったので、リンクを貼っておきます。

こちらのシミュレーションページで、源泉徴収票を確認しながら数字をいれていくと、より正確な寄附上限金額を把握することが出来ます。

ちなみに、我が家もそうなのですが、住宅ローン控除を使う方は更に注意が必要です。

住宅ローン控除はふるさと納税と同じ仲間の「税額控除」になるので、iDeCoや生命保険料の控除よりも更にダイレクトに税額に影響があるのです。

せっかくの控除をフル活用するためにも、住宅ローン控除がある方は必須で詳細シミュレーションを使いましょう。

(※ちなみに源泉徴収票を捨てる人いますけど、もってのほかですよ!大学生の頃の私に言っています!←)

おわりに

今回はふるさと納税の具体的な寄附方法について、miiお勧めの楽天ふるさと納税や、寄附金額の注意点を中心に解説しましたがいかがでしたでしょうか。

次回はここまでのまとめとして、つみたてNISA、iDeCo、ふるさと納税の各制度について横断的にまとめていこうと思います。

8/20更新予定です♬♡

mii❀