miiです❀

初めての方はプロフィールもご覧下さい。

今回のテーマは家計管理についてです!

実は、家計管理については友達から聞かれる質問No.2です🙌(ちなみにダントツ1位は「つみたてNISA」)

家計管理については、自分が結婚して、周囲も結婚するようになってから特によく聞かれますね~。

我が家の家計は100%私が握って管理しています。

って言うと、すごく細かく家計簿つけていたりしそうですけど、全くそんなことはありません。むしろ私のやり方は、ズボラさんにこそ真似をしてほしいです。

私がやっていることは、

- お金の流れをすべて自動化する

- 気が向いたら残高や資産バランスをチェックする

これだけです。

具体的にどうしているのか?早速見ていきましょう!

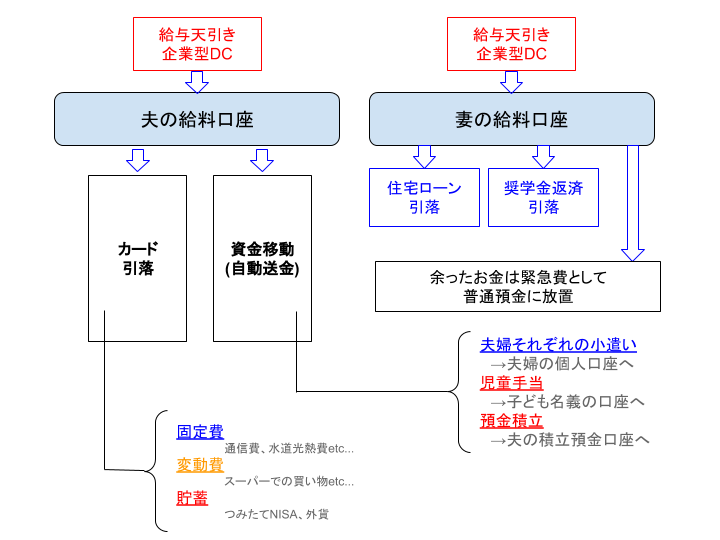

我が家のお金の流れフローチャート

見ていただくと、お金の流れが「給与天引き」「引落」「自動送金」「放置」しかないですよね?

これが上で書いた「お金の流れをすべて自動化する」ということです。

私の場合は、給料日に銀行に駆け込んで、月の生活費を出金して、週ごとに封筒にまとめて・・・とかはしません。

とにかく自分の手を動かさずに仕組みで解決することに全力を注いでいます、ズボラなので。

こだわりポイント

自分の手を動かさないことに心血を注いでいる私ですが、特にこだわっているのが、

- とにかく天引きで貯蓄する

- 出来る限りクレカ決済する

- 現金に触れない

この3つです。

①とにかく天引きで貯蓄する

あなたは手元にお金があったら使ってしまうタイプですか?それとも特に使わず、気付いたら口座残高が純増しているタイプですか?

私は完全に前者のタイプです。(ちなみに夫は後者)

こういうタイプが貯蓄するために一番シンプルな方法は、貯蓄したいお金は手元に置かないことです。

我が家が行っている天引き貯蓄はこれだけあります。

上のフローチャートでは、貯蓄系を赤色でまとめてみました。

- 企業型DC

- つみたてNISA

- 外貨保険

- 積立預金

企業型DCは給与天引きで、それ以外の貯蓄は給料入金後即口座から落ちるようにしています。つみたてNISAと外貨保険はクレカ払いです。

したがって、いわゆる「通帳に明細として載る」貯蓄は積立預金のみです。

積立預金は、家具家電などの大きな買い物に備えて月1万円ずつ積み立てています。あとは、夫口座に入る児童手当を子供名義で積立預金しています。子どものための貯蓄については今度別途で記事にしようかな~。

ちなみに私は手元のお金を本当に使い尽くしてしまうタイプなので、自分のお小遣い口座のお金すら積立で先避けして防衛しています(笑)

今やっているのは、百貨店積立と純金プラチナ積立です。

②出来る限りクレカ決済する

家計のものとして持っているクレカは楽天カードのみです。

夫名義のもので、夫が本人カードを、私が家族カードをそれぞれ持っています。

家族カードを作って、すべての取引を1つにまとめるのは本当に便利です!

共働きなら、我が家のようにどちらかが家計を完全に掌握しているタイプにも、家計の共有口座を持ってそこにお互い入金しているタイプにも、どちらにもお勧めです。どちらか片方のみ働いている場合にもお勧めできます。

例えば我が家の場合、私が家族カードを持つことで、日々の家計扱いのお買い物や、私名義の固定費(通信費&保険料)を、家族カードで切ることが出来ます。

こうすると、いちいちその都度立て替え払いをする必要がないんですね。

本当は私名義のつみたてNISAも家族カードで切れたらいいんですが、みなし贈与になる可能性があるからそれは出来ないそうで…これについては仕方なく私個人のカードで切って、私の個人口座にお小遣いと一緒に毎月その金額分自動送金しています。(私個人のクレカも楽天カードです)

個人的にはこの「立て替え清算不要」に最も魅力を感じていますが、おまけ的な魅力として、家計の出費はすべてこのカードからなので、シンプルにポイントがめちゃくちゃ貯まります。楽天カードの場合、貯まったポイントは次のカード支払いに充てることが出来ます。最高。

③現金に触れない

最近は減っていますが、クレカが使えないお店もあります。

そういう時は私なり夫なりが自分の個人的なお金で家の買い物の立替えをすることもあるのですが、そういう時も現金での清算は絶対にしません。家計口座から立替えた方のお小遣い口座にネットバンキングで送金します。どんなに小さい金額でも必ず送金でやります。

買い物したと同時にスマホでポチポチするだけなので、Twitterを更新するのとほぼ同じ労力で出来ます(ツイ廃)。

私が使っている銀行(勤務先の銀行ですが…)は、自行同士であればネットバンキング送金手数料が取られないので、気兼ねなく使っています。ちなみに上のフローチャートにある「自動送金」も、手数料無料でやっています。

とにかく、手元に現金を置くと管理の手間が爆上がりするので、極力現金に触れない人生で生きています。

残高と資産バランスのチェック

大体1ヶ月に1度くらい、適当に思い立った時に残高と資産バランスをざっとチェックします。これについては、アプリ「マネーフォワード」で完結です。マネーフォワードについては色んな人が分かりやすく解説しているので、ググればたくさん解説ページが出てきますが、ここにもリンクを貼っておきますね。

(ミニマリストあやじまさんは個人的にファンなのですが、本当に分かりやすく書いてくれています。)

銀行口座だけでなく、証券口座やクレカも連携出来るので、これを見れば家計は丸見えです。企業でいうところの貸借対照表・損益計算書・キャッシュフロー表がアプリ1つで完結する感じですね。(銀行員っぽいこと言ってみた)

おわりに

ということで、今回は我が家の家計管理について書いていきました!参考になる所があれば嬉しいです〜☺️

次回の更新予定は9/15です♬︎♡

リクエストなどあれば是非Twitterにお願いします!お待ちしてまーす🙌

mii❀